Преодолеваем и выходим на прибыль. Определение точки безубыточности Уравнение точки безубыточности

Точка безубыточности (break-even point ) - точка на графике безубыточности в координатах выручка-затраты / месяцы (период) или рассчитанный по формуле объем реализации продукции и услуг равный объему производства, при котором расходы компании компенсированы ее доходами. Производство и реализация последующей продуктовой единицы приносит компании первую прибыль.

Экономический смысл точки безубыточности - выручка, при которой прибыль равна нулю или выручка способная покрыть все постоянные и переменные затраты компании. Выход на точку безубыточности означает выход на окупаемость общих затрат компании.

Значение точки безубыточности :

- точка безубыточности показывает с какой суммы, поступившей на счет предприятия, начинается прибыль.

- знание точки безубыточности может определить минимальный уровень выручки, ниже которого производство не окупется;

- точка безубыточности косвенно показывает ниже какой цены нельзя падать при продажах товара.

Точка безубыточности рассчитывается в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли. Классически, точка безубыточности рассчитываемая от количества единиц продукции предполагает окупаемость общих затрат.

Формула точки безубыточности в денежном выражении :

ТБ д = (В х З пост) / (В – З пер)

Где:

ТБ д - точки безубыточности в денежном выражении;

В - выручка от продаж;

З пост - постоянные затраты;

З пер - переменные затраты.

Точка безубыточности в натуральном выражении (в единицах продукции):

ТБ н = З пер / (Ц - З сп)

Где:

З пер - переменные затраты;

Ц - цена за единицу продукции;

З сп - средние переменные затраты на единицу продукции.

Существует определенное взаимовлияние и взаимозависимость между затратами, объемом производства и прибыли. Известно, что при соблюдении всех прочих равных условий темпы роста прибыли всегда опережают темпы роста реализации продукции. При росте объема реализации продукции доля постоянных затрат в структуре себестоимости продукции снижается и появляется "эффект дополнительной прибыли".

Как определить на графике точку безубыточности?Необходимо постройте график получения прибыли за период, в координатах:

- по горизонтали – контрольные точки периода (числа месяца, месяцы или годы),

- по вертикали – выручку в рублях.

- также по вертикали – расходы компании за этот же период в рублях.

Точка безубыточности – это точка в которой линия выручки пересекает и идет выше линии общих (валовых) затрат

. Если на том же графике отложить линию прибыли, то точка безубыточности будет показывать контрольную точку на горизонтальной оси графика (период), где линия прибыли пересекает 0 и переходит из зоны убытков в зону прибыли.

Анализ безубыточности (CVP-анализ - cost volume profit) или break even point (точка прерывания, точка безубыточности в данном случае) показывает, что может произойти с прибылью фирмы при изменении объема производства и (или) сбыта продукции, услуг, изменении цены и основных параметров затрат фирмы.

«Сколько продукции нужно произвести и реализовать? Какую цену на нее установить, чтобы начать получать прибыль?» — эти вопросы волнуют каждого предпринимателя. Дать ответ можно рассчитав точку безубыточности (ситуация, при которой расходы будут равняться доходам).

Уже после того, как эта точка будет найдена, можно начинать оптимизацию деятельности предприятия: производить больше или меньше продукции, или же заняться изменением цены.

В момент, когда выручка превысит точку безубыточности, можно будет говорить о том, что предприятие приносит прибыль. В противном случае – оно несет убытки.

Экономическая модель точки безубыточности

Для расчета точки безубыточности, следует определить несколько аксиом:

- Расходы и доходы описываются в линейной функции (т. е. уровень изменения постоянен);

- В анализируемом периоде цены, а также затраты на производство остаются без изменений;

- Структура производимой продукции, а также производственные мощности не изменяются;

3 этапа расчета точки безубыточности по А. Д. Шеремету

Каждый расчет требует определенной последовательности.

Так, российский экономист А. Д. Шеремет для оптимизации деятельности предприятия с помощью расчета точки безубыточности выделил 3 этапа:

- Сначала следует собрать информацию о прибыли , получаемой предприятием, а также о понесенных затратах;

- Далее следует рассчитать постоянные и переменные издержки , найти точку безубыточности и зоны безопасности;

- Завершающим этапом должно стать определение количества продукции , необходимой реализовать, чтобы обеспечить финансовую стабильность предприятия;

Отсюда видно, что в конечном итоге для предприятия должен быть определен такой минимум получаемого дохода, при котором оно сможет продолжить свою деятельность.

Способы расчета точки безубыточности

Основными показателями, которыми придется оперировать при определении точки безубыточности, являются:

P – цена товара;

X – объем произведенной продукции, необходимой для реализации;

FC – постоянные затраты (не зависят от количества произведенной продукции, например, заработная плата работников);

VC (X ) – переменные затраты (увеличиваются с каждой единицей произведенной продукции);

S – выручка за определенный период;

R – рентабельность.

Найти точку безубыточности можно различными способами, в зависимости от имеющейся информации.

Первый способ: известны затраты и объем продаж

Владея информацией о затратах, а также о количестве продукции, которую необходимо реализовать, можно определить минимальную цену на товар, позволяющую предприятию работать «в ноль».

Сама формула выглядит следующим образом:

P = (FC + VC (X )) / X .

Второй способ: известны цена и затраты

Здесь, зная цену и расходы, определяется объем реализации продукции, который позволит получить нулевую прибыль.

Формула:

X = FC / (P – VC ).

Отсутствие переменной «(X )» объясняется тем, что в формуле учитывается только расходы на производство 1 единицы продукции.

На практике цена на товар устанавливается заранее, исходя их затрат и реалий рынка, поэтому определение количества – наиболее частая задача, стоящая перед руководством.

Расчет точки безубыточности для сферы услуг и торговли

Способ определения точки безубыточности для сферы услуг и торговли отличается сложностью и неопределенностью в . Количество товаров в сфере торговли может достигать нескольких тысяч и рассчитывать себестоимость каждой продукции оказывается невозможным.

В сфере услуг расходы невозможно точно определить ввиду уникальности каждой оказанной услуги. В этих случая предпочтительнее использовать показатели рентабельности. Рентабельность – это разница между ценой и себестоимостью продукции.

Формула:

S = FC / R .

Расчет точки безубыточности в Excel

Для выполнения расчета следует определить основные показатели.

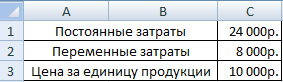

Допустим, что:

- Постоянные затраты = 100;

- Переменные затраты = 50;

- Цена = 75;

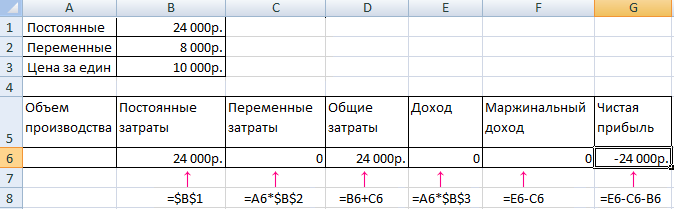

Нужно создать и заполнить таблицу:

- Постоянные затраты = C 2

- Переменные затраты = A 9*$C$3

- Общие затраты = B9+C9

- Доход = A 9*$C$4

- Чистая прибыль = E9 – D9

Исходя их этой таблицы, видно, что точка безубыточности достигается при выпуске 4-ой продукции, а последующий выпуск увеличивает прибыль организации.

Практическая польза использования точки безубыточности

Определение точки безубыточности – одна из основных задач, которая стоит перед руководителями и сотрудниками предприятия.

Так, определение равновесного уровня доходов и расходов позволит предпринимателям-стартаперам, которые выходят на рынок с уникальным продуктом, установить оптимальную цену на свой товар.

В крупных организациях очень важно наладить процесс производства и реализации продукции. Долгосрочный характер деятельности требует внимательного отношения к планированию производства и реализации продукции.

Например, производитель напитков должен определить цену и объем производства, которые позволят наиболее полно удовлетворить спрос и получить максимальную прибыль. Переизбыток производства ведет к лишним расходам, а недостаточное предложение – к упущенной прибыли.

Помимо самих организаций, данный показатель используется инвесторами, банками, бизнес-инкубаторами для решения вопроса о предоставлении денежных средств или помещений.

Сильные и слабые стороны модели точки безубыточности

Несмотря на это, у этой модели имеются серьезные недостатки:

- Линейность функции не позволяет учесть изменения, происходящие на рынке. Такие характеристики, как сезонность, инфляция, повышение конкуренции никак не отображаются на графике;

- Затраты предприятия со временем могут меняться , что также не учитывается при расчете точки безубыточности;

- Ограниченность спроса только ценой в модели не отражает реальной ситуации на рынке. На спрос влияют и другие важные характеристики товара, например, качество или мода.

Определяем точку безубыточности

Для определения точки безубыточности можно пользоваться графиком. Для его построения необходимо иметь информацию о постоянных и переменных издержках, а также ценах на 1 единицу продукции.

На графике отображаются 2 прямые:

- Затраты;

- Количество продукции (прим. – столы);

В месте их пересечения будет находиться точка безубыточности. Чем выше относительно него будет находиться прямая выручки, тем большую прибыль будет получать организация.

Построение графика точки безубыточности

Расчет точки безубыточности для продуктового магазина (пример)

Для расчета точки безубыточности магазина необходимо определить его постоянные издержки. Для примера возьмем продуктовый магазин.

Допустим, что:

- Аренда помещения – 80000 р.;

- Заработная плата продавцам – 60000 р.;

- Страховые взносы (30%) – 18000 р.;

- Затраты на коммунальные услуги – 10000 р.

- Закупка продуктов питания — 800000

В сумме затраты составят 968000 р. Норму рентабельности будет установлен на уровне 50%.

Согласно формуле, получаем:

S = 968000 / 50% = 1936000 р.

При среднем чеке в 500 р. магазину нужно будет обслуживать 3872 покупателя в месяц.

Расчет точки безубыточности для предприятия (пример)

Допустим, предприятие выпускает 1 вид продукции, себестоимость 1 единицы которого составляет 50000 р. Цена равняется 100000 р. Постоянные издержки — 2000000 р.

Получается:

X = 2000000 / (100000 — 50000) = 40 единиц продукции.

Итог

Подводя итог, следует сказать, что модель точки безубыточности полезна для планирования деятельности организации: она позволяет определить необходимый объем выпускаемой для получения прибыли, а также помогает определиться с ценой на товар.

Помимо этого, относительная простота такого расчета позволяет вывести необходимые показатели довольно быстро и буквально на коленке.

Что такое точка безубыточности в натуральном и денежном выражении, зачем она бизнесу. Расчёт: формулы и примеры в электронных таблицах и графиках.

Точка безубыточности (ТБУ) - один из ключевых показателей, которые используются в управленческом учёте. При расчёте для будущего стартапа знание своей ТБУ поможет понять, есть ли смысл запускать проект. Но никогда не поздно рассчитать её и для работающего бизнеса. Смысл управленческого учёта для собственника и руководства компании в том, что на основе его данных принимаются взвешенные решения. Знание ТБУ и формул, помогающих её рассчитать, позволяет понять, как обстоят дела с окупаемостью бизнеса, а если с этим проблемы - что идёт не так и можно ли улучшить ситуацию.

Понятие точки безубыточности в натуральном и денежном выражении

Точкой безубыточности (ТБУ) в денежном выражении называется сумма выручки, по достижении которой бизнес полностью отбивает расходы - выходит в ноль, а затем начинает работать в плюс. Можно сказать и иначе: это граница, на которой выручка становится прибылью.

ТБУ считается не только в денежном, но и в натуральном выражении. В натуральном выражении этот показатель отвечает на вопрос, сколько товаров или услуг бизнес должен продать за расчётный период (обычно месяц, но возможны иные варианты), чтобы получить выручку, которая нужна ему для покрытия расходов.

Выручкой в бизнесе принято называть сумму обязательств в денежном выражении, которые он исполнил перед контрагентами за расчётный период. Деньги по закрытым за период сделкам при этом могут идти и позже, ключевое значение имеет, что обязательства исполнены. В то же время не являются выручкой деньги в кассе и на счёте, что зашли в бизнес как предоплата по сделкам, обязательства по которым ещё предстоит выполнить. Выручкой они станут, только когда бизнес исполнит соответствующие обязательства. Выручка нужна для расчёта операционной и чистой прибыли компании и ряда других показателей, включая точку безубыточности.

Рассмотрим примитивный пример. Предприниматель-одиночка торгует носками на вещевом рынке. Он покупает товар и платит за аренду торгового места. Это его расходы. Точка безубыточности в денежном выражении - это сумма, которую он должен наторговать, чтобы покрыть затраты. Всё, что больше, - это его заработок, с которого, впрочем, ещё придётся заплатить налоги. А ТБУ в натуральном выражении - сколько пар носков ему для этого нужно продать.

Точка безубыточности показывает определённую сумму денежных средств, которую в результате своей работы получает предприятие или торговая марка, и при этом она способна покрывать все существующие затраты, а именно постоянные и переменные.

Постоянные затраты напрямую не зависят от количества выпускаемой продукции или оказанных услуг и включают:

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

- оплату труда, а именно руководства;

- аренду производственных площадей и оборудования;

- имущественные налоги;

- отчисления на амортизацию;

- оплату охранным службам.

Переменные затраты являются зависимыми от производственного процесса, от объёма выпускаемой продукции и оказанных услуг. К ним следует отнести:

- оплату коммунальных услуг;

- отчисления на заработную плату штатным рабочим;

- затраты связанные с приобретение топлива;

- покупка основных и комплектующих материалов;

- затраты на приобретения сырья.

Следует отметить, что в случае, если компания в полной мере и без всяческих проблем рассчитывается по полученным счетам, то она работает без убытков и располагает той суммой денежных средств, которые называются точкой безубыточности. Её можно представить в расчётах как в денежном выражении, так и в единицах реализованной или произведённой продукции.

Варианты расчёта

Чтобы найти точку безубыточности нужно придерживаться нескольких шагов, а именно:

- сбор информации об объёме производства, количестве реализованной продукции, наличие или отсутствие прибыли и убытков;

- определение суммы постоянных и переменных затрат;

- вычисление точки безубыточности и определённых зон безопасности;

- вывод на основе полученных данных, с помощью которых можно оценить уровень продаж и оптимальный объём производства, который обеспечит финансовую устойчивость компании;

Аналитический метод подразумевает расчёт такого объёма производства, при реализации которого доходы перекроют все существующие расходы, а именно прибыль в таком случае должна быть равна нулю. При использовании этого метода следует учитывать информацию о реализации всей выпущенной продукции, то есть что произвели, то и реализовали без остатков.

Графический способ предполагает построение графика с двумя осями X и Y, на которых соответственно откладывается объём произведённой продукции, и выручка с затратами переменными, постоянными и производственными. Точка на пересечении затрат и выручки от реализации называется безубыточной.

Как рассчитать

Любые расчёты следует проводить, основываясь на значениях одного периода времени, например, это может быть год, полугодие, квартал, месяц. А также необходимо учитывать вид деятельности учреждения. Приведём формулы точки безубыточности для магазина, предприятия и производства.

Предприятие, которое осуществляет торговлю, имеет в наличие более 1000 единиц наименований продукции, в связи с этим для поиска товарооборота в точки безубыточности бухгалтерский учёт использует формулу:

Tb = (Z общие / %R) * 100%.

Где, Z общие – общие затраты

%R – процент рентабельности, определяется путём соотношения себестоимости и цены на единицу продукции.

Поиск точки безубыточности для предприятия начинается с определения прибыли по формуле:

P = V– Z пост – Z перем.

Где, P – прибыль,

V – выручка от реализации,

Z пост – постоянные затраты,

Z перем – переменные затраты.

Соответственно выручку от реализации услуг можно рассчитать, воспользовавшись следующей формулой:

V = P + Z пост + Z перем.

Так как прибыль в точке безубыточности равно нулевому значению, значит формула выручки будет такой:

V = Z пост + Z перем или

C * Tb = Z пост + Z перем * Tb.

Отсюда Tb в натуральном выражении рассчитывается по формуле:

Tb = Z пост / (C – Z перем).

Где, C – цена за единицу изделия.

А Tb в денежном выражении:

Tb = V * Z пост / (V – Z перем).

Пример расчётов

Магазин «Плюшка» является торговым предприятием, которое реализует хлебобулочные изделия фирмы «Хлеб». Товар предоставлен в широком ассортименте более 2000 наименований. Средняя цена на хлебобулочные товары составляет 44 рубля.

Установленная предприятием норма продаж рентабельности равна 52%. При этом постоянные затраты равняются 48000 рублей, и включают оплату за аренду в размере 25000 рулей, за рекламу – 5000 рублей, и переменные затраты на заработную плату персоналу составляют 18000 рублей.

Tb = (48000 / 52%)*100%,

Tb = 92307 рублей.

Чтобы определить окупаемость проекта(Op) магазина, следует разделить Tb / С среднюю, отсюда соответственно:

Из этого следует, что для эффективной и окупаемой работы достаточно будет, если в магазин за месяц зайдут приобрести хлебобулочные товары 2098 клиентов.

Расчёт точки безубыточности для предприятия «Хлеб», которое производит хлебобулочные изделия, проводится на основе предложенных данных. Средняя цена за продукцию составляет 36 рублей, переменные затраты на единицу равны 8 рублей, постоянные затраты составляют 120900 рублей, производится в месяц изделий 3000 шт. Выручка от реализации равна 108000 рублей.

Для расчёта точки безубыточности предприятия необходимо воспользоваться формулой в денежном выражении Tb = V * Z пост / (V – Z перем):

Tb = 108000 * 120900 / (108000 – 24000),

Tb = 13057200000 / 84000,

Tb = 155443 рублей.

Полученные 120908 рублей означают, что предприятие получит нулевую прибыль, если будет производить изделия на рассчитанную сумму.

Точка безубыточности для производства будет рассчитываться по формуле Tb = Z пост / (C – Z перем) в натуральном выражении:

Tb = 120900 / (36 – 8),

Tb = 120900 / 28,

Tb = 4318 штук.

С учётом полученных данных, следует сделать вывод о том, что предприятию необходимо увеличить производство продукции до 4318 единиц, достигнувши такого объёма, прибыль будет равной нулю.

Как рассчитать точку безубыточности в программе MicrosoftExcel

Сложные и объёмные экономические расчёты, для удобства следует вести в программе Excel. Для этого достаточно ввести соответствующие формулы, чтобы получить результат.

График

Построение графика безубыточности является неотъемлемой частью расчётов. Он показывает наглядно эффективность работы, получения прибыли и убытков.

Построение точки безубыточности на основе аналитических расчётов магазина, предприятия и производства в программе Excel будет выглядеть так:

Для предприятий, фирм и других юридических лиц, расчёт точки безубыточности является важным критерием оценки своей деятельности. Аналитические данные отражают целесообразность ведения бизнеса и возможные корректировки, в случае неполучения прибыли.

Сущность проведённых расчётов открывается при построении графика, на котором в большей степени и наглядно отображается вся необходимая информация, с помощью которой, возможно, сделать выводы.К ней относится объём производства, все существующие затраты как в натуральном, так и в денежном выражении.

Понять представленную на графике информацию, может, не только специалист в области экономики. Это связано с тем, что расположенная область выше точки безубыточности всегда свидетельствует об получении прибыли и наоборот. Располагая этими данными, возможно, внести изменения в политику производства или оказания услуг. А также в программе MicrosoftExcel, возможно, прогнозировать будущие изменения до воплощения их в реальность.

О.В.Грищенко

Управленческий учет

Конспект лекций. Таганрог: ТТИ ЮФУ, 2007.

6. ИСПОЛЬЗОВАНИЕ УЧЕТНОЙ ИНФОРМАЦИИ В ПРОЦЕССЕ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

6.2. Однокомпонентный анализ безубыточности

Анализ безубыточности является достаточно простым по форме и глубоким по содержанию инструментом планирования и принятия управленческих решений в коммерческой организации. Основой для принятия решений относительно производственной деятельности является рассмотрение вариантов возможных изменений рыночной ситуации. Поскольку план предприятия представляет собой систему значений показателей, которые предприятие намерено достичь в будущем, выполнение его будет зависеть от множества факторов. В процессе составления планов руководству предприятия предстоит решить следующие задачи:

– определить объем производства, который не только покроет затраты, но и позволит получить желаемый уровень прибыли;

–определить уровень затрат, позволяющий оставаться конкурентоспособным на рынке.

Решить эти задачи позволяет анализ безубыточности. В литературе встречаются и другие названия данной процедуры, например: «метод критического объема продаж», «метод определения «мертвой точки», «метод точки нулевой прибыли», «операционный анализ», «маржинальный метод», метод «затраты - объем - прибыль», или CVP-анализ (Cost - Volume -Profit).

Суть метода заключается в определении для каждой конкретной ситуации объема выпуска, обеспечивающего безубыточную деятельность.

Однокомпонентный анализ безубыточности.

Самым простым является анализ безубыточности однопродуктового производства, т.е. производства, выпускающего лишь один вид продукции. В общем случае, без учета налоговых эффектов, операционная прибыль предприятия (П) за отчетный период формируется так:

П = ВР – Зпост – Зпер;

где ВР – выручка предприятия за период в денежных единицах, ВР = ц × Q;

ц – цена реализации единицы продукции, руб.;

Q – объем реализации в натуральном выражении, шт, кг и т.п.;

Зпост – постоянные затраты, руб.;

Зпер – совокупные переменные затраты, руб.

Если обозначить удельные переменные затраты в руб. – зпер, то формулу можно представить в следующем виде:

П = (ц – зпер) × Q – Зпост.

Точка безубыточности (Qкр) – это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от продажи продукции (работ, услуг) позволяет покрыть все расходы и выйти на нулевой уровень прибыли (П = 0). Точку безубыточности можно найти из уравнения:

Еще одной важной величиной, которая характеризует структуру затрат предприятия, является величина маржинального дохода или вклада предприятия. Маржинальным доходом на производственных предприятиях считается разница между выручкой предприятия от продажи продукции (работ, услуг) и переменными затратами, которые понесло предприятие в процессе производства этой продукции (работ, услуг). Различают величину совокупного маржинального дохода (МД) :

МД= ВР – Зпер = ц × Q – зпер × Q = (ц – зпер) × Q

и удельного маржинального дохода (мд ):

мд = ц – зпер.

Существует еще один способ определения величины маржинального дохода. Величина маржинального дохода может быть определена путем сложения постоянных затрат и прибыли предприятия:

МД = Зпост. + П.

Модель зависимости рассматриваемых показателей может быть построена графически (рис.6.2).

Рис. 6.2. График безубыточности

Широко распространенное и весьма наглядное представление роста прибыли выше точки безубыточности приведено на рис. 7.3. На этом графике прямая З полные является осью абсцисс. Ось ординат отражает величину «расхождения» между прямыми «Выручка» и З полные , т.е. величину прибыли. При выпуске ниже Qкр значение на оси ординат будет отрицательным (что соответствует убыткам), а выше Qкр - положительным (прибыль). Наклон этого графика к оси абсцисс будет равен удельному маржинальному доходу , а пересечение его с осью ординат - величине З пост , что и понятно - при нулевом выпуске убытки равны величине постоянных затрат.

Рис. 6.3. Зависимость прибыли от объема выпуска

Объем производства Qкр соответствует величине выручки ВРкр, которую по аналогии с выпуском тоже называют точкой безубыточности, только в денежных единицах :

![]()

или иначе:

,

,

где умд – доля маржинального дохода в цене.

Из второй формулы следует вывод : чем выше доля переменных затрат в цене реализации продукта (соотношение зпер / ц), тем выше точка безубыточности. Иначе, чем ниже доля маржинального дохода в выручке, тем больше продукции следует произвести предприятию, чтобы покрыть постоянные затраты и начать получать прибыль.

Еще один показатель исчисляют в рамках анализа безубыточности – порог безопасности (иначе называют маржинальным запасом прочности ).Данный показатель рассчитывается как разница между реальным объемом и точкой безубыточности и указывает, насколько может сократиться выпуск, прежде чем предприятие начнет нести убытки. Как уже отмечалось, чем больше объем выпуска, тем выше прибыль. Чем выше объем производства, тем менее страшны предприятию колебания рыночной конъюнктуры – тем больше колебания затрат и выручки оно может безболезненно перенести, оставаясь в «зоне прибыли».

Очевидно, что при каждом конкретном объеме выпуска свой собственный объем безопасности.

Рассмотрим методику анализа безубыточности на примере.

Пример.

Производственное предприятие «Заря» занимается выпуском пельменей. Для разработки плана работы на следующий квартал проводится анализ безубыточности этого однопродуктового производства. Плановые переменные расходы на готовой продукции предприятия составляют З пер= 39 руб. Постоянные расходы за квартал составят З пост = 480 000 руб. Отпускная цена пельменей планируется на уровне ц= 67,5 руб. Точка безубыточности

![]() .

.

Такой объем производства позволит покрыть все затраты и выйти на нулевую прибыль. Если производство продукции за квартал не достигнет, финансовый результат предприятия будет отрицательным, а деятельность убыточной.

Исходя из уровня годовой доходности, желаемой владельцами предприятия, установлен следующий уровень целевой прибыли - 100 000 руб. Рассчитаем, какой объем выпуска позволит получить такую прибыль.

Изучив рыночную ситуацию и возможности собственного предприятия, руководство «Зари» запланировало объем выпуска пельменей Q на следующий квартал - . При таком объеме производства уровень прибыли составит:

П = (ц – зпер) × Qкр – Зпост. = (67,5 – 39) × 20 000 – 480 000 = 90 000 руб.

Точка безубыточности

Порог безопасности:

Гибкий бюджет компании предусматривает возможность неблагоприятной ситуации в плановом периоде, которая, возможно, приведет к росту арендной платы, и соответственно постоянных затрат на 40 000 руб. Менеджеры организации не считают возможным увеличивать отпускную цену пельменей, поскольку она определяется рынком. Наиболее простая возможность сохранить расчетный уровень прибыли - урезать переменные расходы. Какая экономия переменных расходов (з*пер) позволит справиться с неблагоприятной ситуацией?

Следовательно, предприятию следует добиться экономии переменных затрат в размере (39 – 37) = 2 руб. на продукции. Однако технологи и сотрудники отдела снабжения, изучив все возможности экономии переменных расходов, пришли к выводу, что добиться экономии более, чем на 1,3 руб., невозможно. Какой экономии постоянных затрат потребует такая ситуация?

З*пост = (ц – з*пер) × Qплан – П = (67,5 – 37,7) × 20 000 – 90 000 = 506 000 руб.

506 000 – 40 000 = 466 000 руб.

480 000 – 466 000 = 14 000 руб.

Таким образом, для того, чтобы компенсировать возможное увеличение арендной платы, менеджерам предприятия следует, кроме экономии переменных затрат в размере 1,3 руб. на продукции, необходимо в существующей структуре постоянных расходов найти возможность экономии 14 000 руб.

Объем продаж – главный показатель результатов работы компании. Его можно выражать в фактическом числе единиц реализованной продукции или в суммарной величине средств, поступивших на счет фирмы после продажи товаров. В экономическом анализе рассчитываются валовый, чистый, целевой и критический ОП. Индикатор используют при анализе прибыли, затрат, точки безубыточности. Источником сведений служат финансовые отчеты, первичные бухгалтерские документы, данные управленческого учета.

Центральным показателем, отражающим результат деятельности любой компании, выступает объем продаж. Он показывает, сколько продукции, работ и услуг создала и реализовала фирма. От полученного результата зависит прибыль и стоимость бизнеса.

Объем продаж (Sales volume - SV, ОП) - это показатель результата функционирования компании, который представлен совокупной величиной выручки, полученной за определенный период реализации продукции, работ, услуг. Нередко его называют объемом реализации продукции и рассматривают в качестве синонима выручки.

Справка! Объем продаж в финансовом анализе выражается в стоимостных единицах (руб., долл., евро и др.). Однако для целей управленческого учета не исключается возможность использования натуральных единиц (шт., кг, м и др.).

Показатель SV удобнее всего рассматривать как фактический объем средств, поступивший на счета компании в течение определенного срока.

Анализ безубыточности

В дальнейшем на его основе рассчитываются иные показатели экономического анализа.

- Если вычесть из ОП себестоимость продукции, то можно получить валовую прибыль - более точное отражение эффективности работы субъекта бизнеса.

- Если сопоставить индикатор с постоянными и переменными затратами, то можно рассчитать точку безубыточности.

Важный момент! При анализе ОП невозможно сопоставить его с показателем иных компаний или среднеотраслевым значением. Его сравнивают с результатами деятельности той же компании за предыдущие периоды или плановыми ориентирами.

Sales volume отражает не только результаты работы компании, но и ситуацию на рынке: если спрос на продукцию снижается, появился качественный заменитель, вступили в силу законодательные ограничения - он будет сокращаться.

Объем продаж: классификация

В современной практике экономического анализа применяется несколько разновидностей показателя ОП:

- Валовый - совокупные продажи за отчетный период по полным ценам без учета возвратов, скидок и иных поправок.

- Чистый - валовый ОП с вычетом возвратов, льгот, скидок и иных уступок покупателям, что позволяет использовать его в оценке эффективности функционирования фирмы и прогнозировании.

- Целевой - полученный расчетным путем на основании сведений о целевой прибыли плановый показатель.

Критический - минимальный объем дохода, который даже при неблагоприятном спросе позволяет компании избежать убытков.

Рисунок 1. Точка безубыточности и критический объем продаж

Формула расчета объема продаж

Для определения объема реализации продукции недостаточно использования данных из публичной финансовой отчетности компании: потребуется аккумулирование информации из первичных бухгалтерских документов и внутренних документов управленческого учета.

Формулу оценки SV в общем виде можно представить в виде тождества:

ОП = (УПЗ + EBIT) / (Цед - Пред), где:

УПЗ - сумма условно-постоянных затрат;

EBIT - прибыль до уплаты налогов;

Цед — стоимость единицы продукции;

Пред - переменные затраты на каждую единицу товара.

Справка! Условно-постоянные затраты представляют собой расходы, которые остаются неизменными даже в случае варьирования объема выпуска. К их числу относятся амортизация зданий и сооружений, издержки на управление предприятием, арендные выплаты и др. Переменные затраты, напротив, меняются вместе с увеличением или уменьшением количества произведенной продукции.

Значение индикатора и его анализ

Поскольку в формуле ОП учитываются издержки и объем прибыли, то этот показатель используют при анализе:

- Динамики фактического объема продаж.

- Изменения уровня цен.

- Волатильности расходов на производство и сбыт.

- Маржинального дохода.

- Спроса на рынке и др.

Важный момент! Совокупный объем реализации - показатель абсолютный. Его можно сравнивать с показателями фирм-конкурентов в том случае, если речь идет об оценке рыночных долей. В остальных случаях анализируется динамика Sales volume, а также его близость к целевому значению.

Общего нормативного значения показателя SV не существует. Каждая фирма определяет для себя критический объем продаж и целевые значения, которые и становятся ориентирами изменения показателя.

Справка! Для определения критического ОП используется формула КОП = УПЗ / (Цед - Пред), поскольку прибыль в точке безубыточности равна нулю.

Процесс оценки динамики объема продаж компании представлен в видеоролике

Примеры расчета коэффициента

Для того чтобы разобраться в практическом применении формулы расчета объема продажи, анализа этого показателя, стоит рассмотреть готовый пример расчета этого показателя для компании «Куб», которая занимается продажей типовой модели видеорегистраторов.

Важный момент! Если компания реализует несколько видов продукции с разными затратами и ценами, то SV рассчитывается отдельно в отношении каждого вида продукции.

Вывод! На протяжении трех лет у компании «Куб» снижается ОП. Эта негативная тенденция протекает на фоне роста EBIT и цены за единицу продукции. Следовательно, причиной сокращения могло стать только падение физической величины реализованной продукции.

Стоит отметить, что критический объем выпуска у исследуемого предприятия меняется по годам. Однако он находится ниже полученного значения и составляет 6,5, 6,1 и 6 соответственно.

Вывод! Пока фактическое значение SV не приблизится к критическому значению, можно не предпринимать никаких действий, однако нужно отслеживать неблагоприятную тенденцию.

Детальная схема расчета объема реализации товаров, работ, услуг и его критического значения приведена в образце, составленном на базе инструментария табличного редактора Excel.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Расчет точки безубыточности в Excel с примерами

Точка безубыточности отражает объем производства, реализации товаров и услуг, который покрывает все издержки предприятия.

CVP-анализ: расчет маржинального дохода и точки безубыточности

В экономическом смысле это индикатор критического положения, когда прибыль и убытки равняются нулю. Данный показатель выражается в количественных или денежных единицах.

Чем ниже точка безубыточности объема производства и продаж, тем выше платежеспособность и финансовая стабильность фирмы.

Формула точки безубыточности в Excel

Существует 2 способа расчета точки безубыточности в Excel:

- В денежном эквиваленте: (выручка * постоянные издержки) / (выручка – переменные издержки).

- В натуральных единицах: постоянные затраты / (цена – средние переменные затраты).

Внимание! Переменные затраты берутся из расчета на единицу произведенной продукции (не общие).

Чтобы найти безубыточность, нужно знать:

Постоянные издержки (не зависящие от производственного процесса или реализации) – арендные платежи, налоги, заработная плата для руководящего состава, лизинговые выплаты и т.д.

Переменные издержки (зависят от производственных объемов) – стоимость сырья и материалов, коммунальные платежи в производственных помещениях, зарплата рабочих и т.п.

Цену продажи единицы товара.

Внесем данные в таблицу Excel:

- Найти объем производства, при котором предприятие получит чистую прибыль. Установить взаимосвязь между этими параметрами.

- Рассчитать объем реализации товара, при котором наступит точка безубыточности.

Для решения этих задач составляем следующую таблицу с формулами:

- Переменные затраты зависят от объема производимой продукции.

- Общие затраты – это сумма переменных и постоянных издержек.

- Доход – произведение объема производства и цены товара.

- Маржинальный доход – это общий доход без переменных затрат.

- Чистая прибыль – доход без постоянных и переменных издержек производства.

Заполним таблицу и посмотрим, на каком выпуске продукции предприятие выйдет «в плюс».

Начиная с 13 выпуска продукции, чистая прибыль стала положительной. А в точке безубыточности она равняется нулю. Объем производства – 12 единиц товара. А доход от продаж – 120 000 рублей.

Как построить график точки безубыточности в Excel

Для наглядной демонстрации экономического и финансового состояния предприятия составим график:

- Определяемся с внешним видом графика и нажимаем кнопку «Выбрать данные».

- Для демонстрации нам нужны столбцы «Общие затраты», «Доход», «Чистая прибыль». Это элементы легенды – «Ряды». Вносим вручную «Имя ряда». А в строке «Значения» делаем ссылку на соответствующий столбец с данными.

- Диапазон подписей горизонтальной оси – «Объем производства».

Получаем график вида:

Немного изменим график (макет диаграммы).

Такая демонстрация позволяет увидеть, что чистая прибыль в точке безубыточности действительно равняется «нулю». И именно после двенадцатого выпуска продукции «пошел плюс».

Где нужны подобные расчеты

Показатель «точка безубыточности» востребован в экономической практике для решения следующих задач:

- Вычисление оптимальной цены за изделие.

- Расчет объема затрат, при котором фирма еще остается конкурентоспособной.

- Составление плана реализации товара.

- Нахождение объема выпуска продукции, при котором появится рентабельность.

- Анализ финансового состояния и платежеспособности предприятия.

- Нахождение минимального объема изготовления.

Готовые расчеты и шаблоны для анализа выхода предприятия на безубыточность:

Результаты подобных расчетов востребованы как внутренними, так и внешними пользователями. Безубыточность учитывается при принятии управленческих решений, дает представление о финансовом состоянии фирмы. Применение подобной модели – способ оценки критического уровня производственного объема и реализации товаров и услуг.

Калькулятор расчета точки безубыточности онлайн

Что такое точка безубыточности и как ее самостоятельно рассчитать

Рассмотрим инструкцию по самостоятельному расчету точки безубыточности, с двумя пробными примерами с формулами и графиками для розничной торговли и производственной деятельности.

Целью любого предпринимательства является получение прибыли. Каждому бизнесмену приходится прогнозировать развитие производства, что особенно важно при планировании каких-либо новых направлений в нем. Поэтому необходимо до начала реализации понять, насколько эффективен будет задуманный проект, оценить объем вложений, сроки окупаемости и финансовые риски. Для проведения этой оценки существует экономический показатель - точка безубыточности или, как его еще называют break-evenpoint - BEP . Поговорим об этом важном экономическом инструменте, необходимости его применения и методах вычисления.

Скачать две готовых модели расчета точки безубыточности в формате excel для розничной торговли и производственной деятельности. В приведенных примерах вы можете изменить исходные данные под ваши цифры и рассчитать ВЕР непосредственно вашего проекта.

Что обозначает точка безубыточности, ее значение в функционировании предприятия

Показатель определяет необходимый для покрытия затрат, объем продаж . Прибыль, являющаяся разницей между выручкой и расходами, при этом равна нулю. Т.е. точка безубыточности - это уровень продаж, при котором нет прибыли и нет убытков.

Рассчитывается она как в натуральных единицах, так и в стоимостном эквиваленте. Этот экономический инструмент определяет количество единиц продукции, услуг или товаров, которые нужно реализовать, чтобы перекрыть затраты и выйти на нулевую прибыль, а также их стоимость. Если уровень объема продаж не достиг рассчитанного показателя ВЕР, означает, что компания несет убытки, и напротив, его превышение объемом реализации говорит о том, что организация, перешагнув нулевой рубеж, получает прибыль.

Что показывает точка безубыточности

- По показателю BEP определяют такую важную сторону функционирования компании, как ее финансовая стабильность. К примеру, повышение значения ВЕР свидетельствует об объективных или частных проблемах в компании, приведших к большему объему продаж для достижения нулевого порога прибыли. Причинами роста показателя являются расширение и изменение структуры производства, неизменно влекущее рост товарооборота, колебания рыночных цен и др.

- Значение ВЕР позволяет компании проанализировать целесообразность инвестирования в новый проект, сопоставляя скорость самоокупаемости с необходимым объемом продаж, а его колебания - установить причины проблем в компании и своевременное их устранение, если они не глобального характера.

- Расчет точки безубыточности проекта дает возможность вычислить оптимальные изменения объемов реализации и стоимости продукта для более комфортного и гибкого ведения бизнеса. К примеру, рассчитать некритическое значение снижения суммы выручки, чтобы повысить объемы продаж, работая при этом безубыточно и создав достаточные резервы.

Основные показатели для вычислений

Расчет ВЕР базируется на информации затратных счетов производства. Здесь важно разделить их на постоянные и переменные. К постоянным относят расходы, величина которых из месяца в месяц не меняется и не реагирует на колебания объема выпуска и продаж. Это могут быть:

- амортизация станков и оборудования;

- зарплата АУП и начисленные на нее социальные отчисления;

- арендные, коммунальные и другие платежи, носящие неизменный характер.

В состав переменных затрат входят:

- расходы на приобретение сырья и материалов для процесса производства продукта;

- оплата топливных и энергетических ресурсов, задействованных в рабочем процессе;

- зарплата цеховых рабочих (с отчислениями) и др.

Постоянные затраты могут изменяться вследствие разных причин, например, снижения/повышения производственных мощностей, повышение тарифов на энергоносители, изменение арендных платежей, приобретение/выбытие оборудования, инфляция и другие факторы. Величина переменных расходов колеблется в зависимости от объема выпуска и реализации.

Формулы расчета точки безубыточности

Как уже было сказано, сделать расчет можно в натуральном и стоимостном выражении. Рассмотрим базовые данные, необходимые для вычислений в единицах. Потребуются расчетные данные:

- постоянных затрат на полный объем (Зпост);

- цены единицы продукта или товара (Цед);

- переменных расходов на единицу (Зпер/ед).

Формула ВЕР в единицах: BEPед= Зпост/(Цед- Зпер/ед) показывает объем продаж в единицах для выхода на нулевую прибыль.

Расчет значения ВЕР в денежном эквиваленте потребует использование таких данных:

- постоянные затраты на полный объем (Зпост);

- выручка (В);

- цена единицы продукта (Цед);

- переменные расходы на полный объем (Зпер) и единицу товара (Зпер/ед).

На первом этапе вычислений находят маржинальный доход (Дм), являющийся разницей между выручкой и переменными расходами по формуле: Дм= В — Зпер.

Исходя из нее, вычисляют коэффициент (долю) маржинального дохода в общем объеме выручки Кдм= Дм/ В.

С помощью коэффициента рассчитывают значение ВЕР в денежном эквиваленте: ВЕРден= Зпост / Кдм

При прогнозировании новых направлений в бизнесе иногда невозможно просчитать маржинальный доход на весь объем продаж. В этом случае используют значения цены и переменных затрат на единицу продукта или товара, взяв за основу формулу

Дм/ед= Ц - Зпер/ед, где Дм/ед- маржинальный доход на единицу.

При расчете коэффициента так же применяют этот показатель, сопоставляя его величину с ценой продукта, ведь она является выручкой в реализации единицы товара:

Кдм= Дм/ед/ Цед, и получают значение коэффициента ровно таким же, как при расчете на весь объем продаж.

Итак, точка безубыточности в стоимостном эквиваленте вычисляется по формуле

ВЕРден= Зпост / Кдм.

Этот показатель еще называют порогом рентабельности, что очень верно, так как, переступая этот порог — сумму, покрывающую вложенные затраты, компания выходит на получение прибыли.

Разберем примеры вычисления точки безубыточности для компаний разных видов деятельности.

Пример № 1: расчет точки безубыточности для предприятия розничной торговли

Рассчитаем порог рентабельности для магазина женской одежды. Ассортимент торговой точки обычно достаточно широк, поэтому здесь применяется практика расчета именно в денежном выражении.

Постоянные расходы предприятия торговли включают в себя затраты, связанные с рабочим процессом:

- оплата аренды торговых площадей, услуг связи, охраны, коммунальных и др;

- заработная плата продавцов и отчисления во внебюджетные фонды;

- расходы на рекламу.

Переменные затраты состоят из объема реализации и закупочной цены за единицу товара. Рассмотрим представленную таблицу, в которой имеются данные для расчета порога рентабельности с разбивкой на переменные и постоянные затраты, рассчитан маржинальный доход и его доля в общей выручке, а также произведены вычисления необходимого объема продаж для выхода на нулевой уровень прибыли.

По формулам после подсчета постоянных и переменных затрат рассчитаем:

- маржинальный доход Дм= В — Зпер.= 1 420 000 - 650 000 = 770 000 рублей

- коэффициент маржи Кдм= Дм/ В = 770 000 / 1 420 000 = 0,542

- точку безубыточности ВЕРден= Зпост / Кдм= 155 000 / 0,542 = 285 844 рубля.

Вывод: для покрытия вложений предстоит осуществить продажи на сумму 285 844 рубля, а реализация товаров свыше этого уровня начнет приносить прибыль.

Скачать расчет точки безубыточности в excel для розничной торговли.

Особенности и методы расчета точки безубыточности

Невысокая сложность расчетов предыдущего примера обусловлена идеальными условиями подразумевающейся обстановки, не принимающих во внимание постоянно изменяющегося рынка.

Что такое точка безубыточности и как ее рассчитать

Расчеты наших примеров допускают постоянство подобных ситуаций:

- компания не меняет цену изделий при повышении объема продаж;

- затраты (оба вида) не меняются. В реальности увеличение объема реализации обычно вызывает рост расходов и издержек;

- объем производства предполагает полную реализацию, что также редко встречается в процессе деятельности.

Конечно, в жизни так не бывает, но мы даем алгоритм правильного расчета, а корректировать вычисления в соответствии со сложившейся рыночной ситуацией приходится самому бизнесмену. Существуют разные методы расчета точки безубыточности :

- математический (представленный в примере №1);

- графический (более наглядный).

Оба метода весьма эффективны в расчете показателя и достаточно просты. Рассмотрим их на следующем примере.

Пример №2: расчет значения ВЕР для производственного предприятия

Специализирующиеся на выпуске продукции промышленные предприятия зачастую производят ограниченный ассортимент однородных продуктов, например, сборных деталей одного узла. Такой метод планирования производства продукции экономит затраты и существенно облегчает расчет точки безубыточности. Для компаний, выпускающих малое количество наименований, проще рассчитывать показатель ВЕР в натуральных величинах. Расширенный выпуск продукции предусматривает объединение по товарным группам. В представленном примере - малое предприятие, выпускающее пять наименований изделий.

В расчете точки безубыточности участвуют расходы, сгруппированные по переменным и постоянным признакам. Вычисляем показатель ВЕР в натуральном выражении по формуле:

BEPед= Зпост/(Цед- Зпер/ед) = 281 400 / (674,71 - 332,35) = 930,7 ед.

Для расчета показателя в денежном эквиваленте можно использовать такую формулу:

ВЕРден= В * Зпост/(В - Зпер) = 1 079 000 * 281 400 / (1 079 000 - 565 000) = 590 721,01 руб.

Вывод: для того, чтобы выйти на нулевой уровень прибыли, перекрыв вложенные затраты, следует реализовать 930,7 ед. продукции на сумму 590 721,01 руб. Последующие продажи уже будут рентабельными и начнут приносить прибыль.

Большей наглядностью обладает графический способ определения значения ВЕР. Для этого необходимо построить график, сгруппировав необходимые данные в таблицу.

График строится в классической системе, откладывая по оси горизонтали данные по объему производства, по вертикали — выручки. Используя табличные сведения, строят линии выручки и затрат.

Точка пересечения линии полученной (или планируемой) выручки с линией общих затрат и является точкой безубыточности. Если опустить перпендикуляр на ось объема продаж, то можно узнать количество изделий, необходимое для реализации с целью достижения состояния отсутствия убытков и прибыли. Стоимостное выражение этой точки определяют, проведя перпендикуляр к вертикальной оси. График наглядно подтверждает правильность математических расчетов - следует продать 930,7 ед. на сумму 580 721,01 руб., чтобы выйти на нулевые убытки.

Модель для скачивания для производственного предприятия.

Если у вас возникли уточняющие вопросы по методике расчета или какие-либо трудности с применением формул — задайте их на форуме, мы поможем во всем разобраться.

Точка безубыточности

Точка безубыточности — объем продаж при котором предприятие покрывает все свои расходы, не получая прибыли.

Ее величина играет важную роль в вопросе устойчивости и платежеспособности компании. Степень превышение объемов продаж над точкой безубыточности определяет запас финансовой прочности (запас устойчивости) предприятия. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Формула расчета точки безубыточности

Для расчета точки безубыточности надо разделить издержки на две составляющие:

- Переменные затраты — возрастают пропорционально увеличению производства (объему реализации товаров).

- Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Введем обозначения:

| В | — | выручка от продаж. |

| Рн | — | объем реализации в натуральном выражении. |

| Зпер | — | переменные затраты. |

| Зпост | — | постоянные затраты. |

| Ц | — | цена за шт. |

| ЗСпер | — | средние переменные затраты (на единицу продукции). |

| Тбд | — | точка безубыточности в денежном выражении. |

| Тбн | — | точка безубыточности в натуральном выражении. |

Формула расчета точки безубыточности в денежном выражении:

(в рублях, долларах и т.п.)

Тбд = В*Зпост/(В — Зпер)

Формула расчета точки безубыточности в натуральном выражении:

(в штуках, килограммах, метрах и т.п.)

Тбн = Зпост / (Ц — ЗСпер)

Пример расчета точки безубыточности

Посмотрите Excel таблицу

при большом ассортименте»

Расчет и графики

Те же данные на графике. Точка безубыточности Тбн = 20 штук

В точке безубыточности линия доходов пересекает и идет выше линии общих затрат, линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли.

Как влияют на точку безубыточности постоянные затраты, переменные затраты и цена см. Расчет точки безубыточности, примеры и графики.

На первый взгляд, формула расчета точки безубыточности довольно простая, и не должны возникать трудности при вычислении. Но на самом деле все не так просто.

Четыре важных допущения при расчете точки безубыточности

- Речь идет о выручке (объеме продаж), поэтому считаем, что продается вся произведенная или закупленная продукция . Складские запасы не учитываются.

- Переменные затраты прямо пропорционально

зависят от объема продаж. Так бывает не всегда.

Порядок и правила расчета точки безубыточности

Например, случай, когда для увеличения объема выпуска продукции пришлось построить новый цех, придется рассчитывать более сложным способом.

- Постоянные затраты не зависят от объема продаж. Так тоже бывает не всегда. Если для увеличения объема выпуска продукции пришлось построить новый цех, нанять больше управленческого персонала, увеличить оплату коммунальных услуг — этот случай тоже не подходит под общую формулу.

- Точка безубыточности рассчитывается для предприятия в целом или для некоторого усредненного товара .

При расчете точки безубыточности, наверное, самым важным ограничением является допущение 4. Чтобы сделать расчет для каждого товара отдельно, надо знать какая доля постоянных затрат приходится на каждый из товаров. Если товаров много, расчет точек безубыточности отдельно по каждому товару превращается в сложную задачу, требующую большого объема вычислений.

Посмотрите Excel таблицу

«Точка безубыточности и анализ безубыточности

при большом ассортименте»

Доходность, Мин.наценка, Маржинальная прибыль, Запас прочности

Расчет и графики

Предыдущая статья: Ключевые показатели и события Следующая статья: Какую помощь ипотечным заемщикам предоставляет аижк